1,Pregled trga: Cene PTA so avgusta dosegle novo najnižjo raven

Avgusta je trg PTA doživel znaten padec, cene pa so dosegle novo najnižjo raven v letu 2024. Ta trend je mogoče pripisati predvsem znatnemu kopičenju zalog PTA v tekočem mesecu, pa tudi težavam pri učinkovitem odpravljanju problema zaostanka zalog ob odsotnosti obsežne zaustavitve opreme in zmanjšanja proizvodnje. Medtem pa upad mednarodnega trga surove nafte ni zagotovil učinkovite stroškovne podpore za PTA, kar je še poslabšalo njen pritisk na znižanje cen.

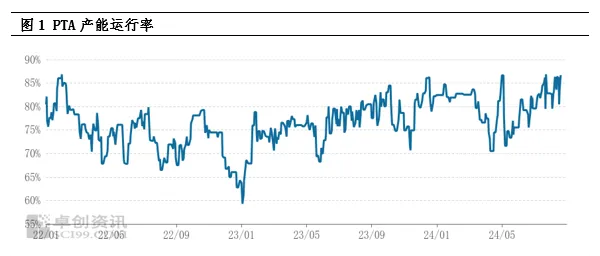

2.Analiza ponudbe: Visoka proizvodna zmogljivost, zaloge dosegajo nove rekorde

Trenutno stopnja delovanja proizvodnih zmogljivosti PTA ostaja visoka, ponudba blaga pa je izjemno obilna. Od leta 2024 se je mesečna proizvodnja PTA v primerjavi z enakim obdobjem lani znatno povečala in pričakuje se, da bo dosegla zgodovinsko najvišjo raven. Ta visoka proizvodnja je neposredno privedla do nove najvišje vrednosti družbenih zalog PTA in postala ključni dejavnik pri zatiranju promptni cen. Čeprav je visoka stopnja delovanja v prodajni industriji poliestra do neke mere upočasnila kopičenje zalog PTA, je brez centraliziranega vzdrževanja in zmanjšanja proizvodnje velikih obratov PTA stanje prekomerne ponudbe težko obrniti, trg pa ima pesimističen odnos do prihodnjega trenda PTA.

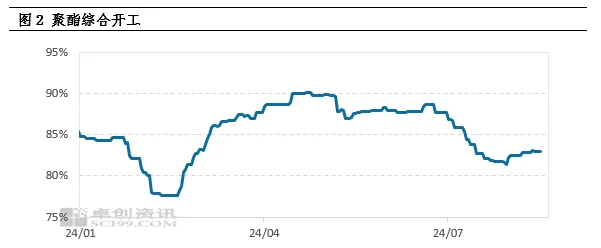

3,Analiza povpraševanja: Povpraševanje ni doseglo pričakovanj, proizvodnja poliestra se začne na nizki ravni

Šibkost povpraševanja je še en pomemben razlog za padec cen PTA. Nenehno naraščanje stroškov polimerizacije v zgodnji fazi je povzročilo upad dobička pri poliestrskih izdelkih, zaradi česar so nekatere tovarne poliestra prisilile k sprejetju strategije zmanjševanja proizvodnje in zvišanja cen. Ta verižna reakcija je povzročila nenehno zmanjševanje stopenj proizvodnje poliestra, avgusta pa se je večina tovarn poliestra pridružila vrstam zmanjševanja proizvodnje, kar je povzročilo znatno zmanjšanje povpraševanja po PTA. Nizka pripravljenost tovarn poliestra za prejemanje blaga je predvsem posledica porabe zalog in dolgoročnih pogodbenih virov, kar še dodatno poslabša neravnovesje med ponudbo in povpraševanjem po PTA.

4.Pritisk na zaloge in tržna pričakovanja

Glede na trenutne razmere med ponudbo in povpraševanjem se pričakuje, da se bo avgusta nabralo približno 300.000 ton PTA, kar bo povzročilo velik padec cen. V prihodnje ostaja pritisk ponudbe na trgu PTA ogromen, predvsem zaradi omejenih centraliziranih vzdrževalnih objektov in dejstva, da je večina velikih obratov že opravila vzdrževanje v enem letu. Pričakuje se, da bo mesečna proizvodnja PTA v prihodnosti ostala na visoki ravni, več kot 6 milijonov ton na mesec. Tudi če se bo proizvodnja poliestra v nižji fazi začela okrevati, bo težko v celoti prebaviti tako visoko proizvodnjo in pritisk ponudbe bo še naprej obstajal.

5.Podpora stroškim in šibek vzorec nihanja

Kljub številnim negativnim dejavnikom na trgu mednarodni trg surove nafte še vedno zagotavlja določeno podporo stroškim PTA. Na makro ravni so skrbi glede svetovne gospodarske recesije povzročile splošen padec cen surovin, vendar je naraščajoče pričakovanje znižanja obrestnih mer na trg prineslo kanček toplote. Na strani ponudbe negotovost geopolitičnih tveganj in politika zmanjševanja proizvodnje OPEC+ še naprej vplivata na naftni trg. Na strani povpraševanja še vedno obstaja pričakovanje zmanjševanja zalog surove nafte. Zaradi skupnega učinka teh dejavnikov se na naftnem trgu pojavljajo mešane dolge in kratke pozicije, pri čemer se stroški predelave PTA gibljejo med 300 in 400 juani/tono. Zato lahko kljub ogromnemu pritisku ponudbe podpora stroškim mednarodne surove nafte še vedno vodi do šibkega in nestanovitnega vzorca na trgu PTA.

6.Zaključek in možnosti

Skratka, trg PTA se bo v prihodnosti soočil z znatnim pritiskom ponudbe, šibko povpraševanje pa bo še poslabšalo pesimistično razpoloženje na trgu. Vendar pa ne gre zanemariti vloge mednarodne surove nafte pri podpori stroškov, kar lahko do neke mere upočasni padec cen PTA. Zato se pričakuje, da bo trg PTA vstopil v obdobje šibke volatilnosti.

Čas objave: 26. avg. 2024